10월부터 달라지는 신용회복위원회 채무조정 이자율·감면율 비교표

신용회복위원회 채무조정 제도의 이자율 인하와 원금 감면율을 비교하고 신청 방법·장단점까지 정리했습니다. (확정 정보 중심)

1) 서론

금리 고착화와 가계부채 부담으로 상환이 빠듯한 가구가 늘었습니다. 이에 따라 신용회복위원회 채무조정은 이자율 인하와 원금 감면을 통해 월 상환액을 낮춰주는 재기 제도로 주목받고 있습니다. 본 글은 10월 변경 보도 중에서도 공식적으로 확정된 내용만 담았습니다.

2) 정책 배경과 발표 주체

관계부처 협의와 신용회복위원회(신복위)의 발표로 채무조정 지원이 강화되었습니다. 확정 골자: 특례 상시화, 취약계층·자영업자 감면 강화, 성실 상환 인센티브, 탄력 상환 도입. 정확한 적용일·세부 산식은 신복위 공지로 확인이 필요합니다.

3) 제도 개요

주요 유형

- 신속채무조정: 연체 전·초기

- 사전채무조정: 연체 우려·단기 연체

- 개인워크아웃: 연체 90일 이상

- 자영업자 맞춤형: 자영업자·폐업자 대상

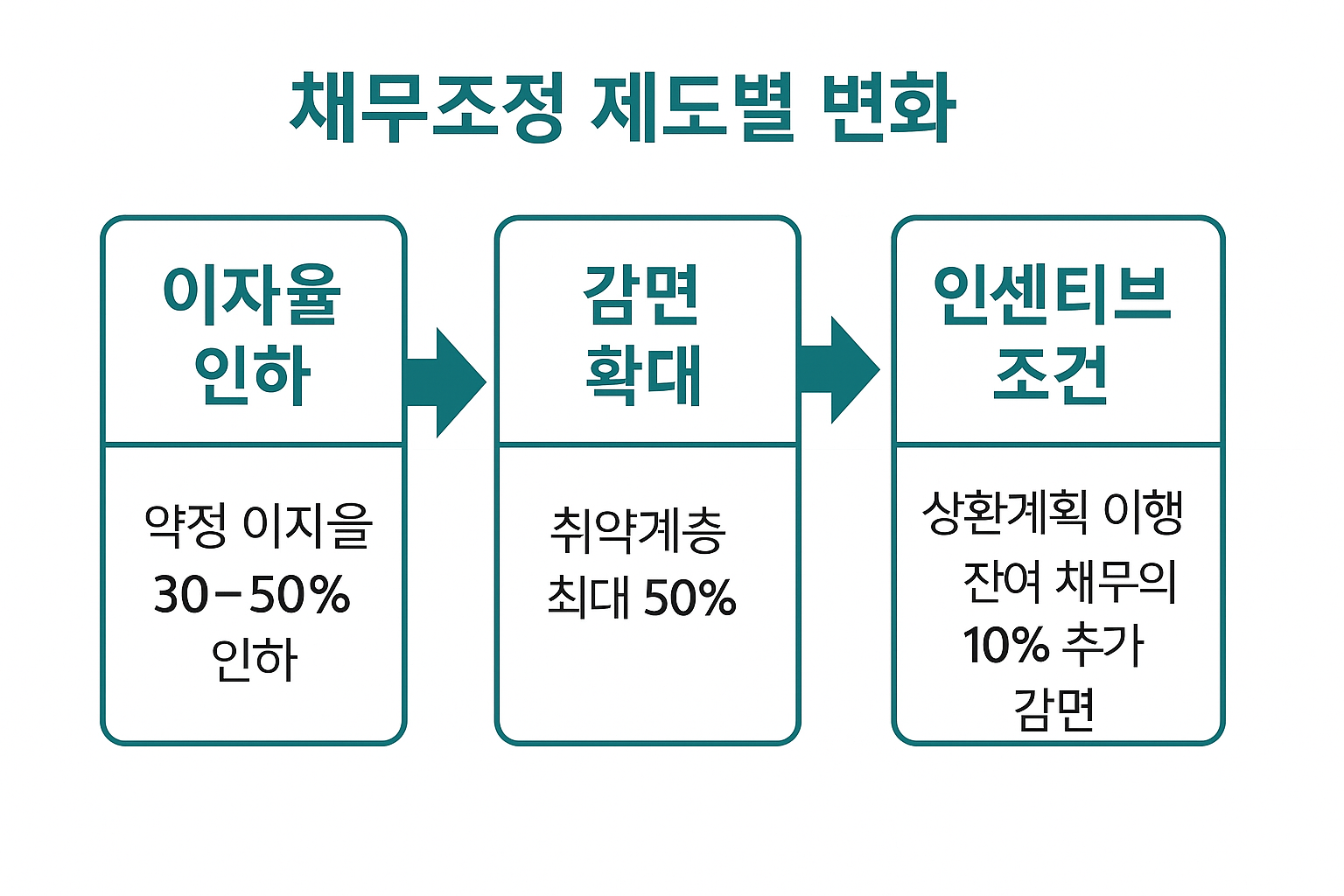

핵심 변화

- 특례 상시화

- 취약계층·자영업자 감면 상향

- 성실 상환 추가 감면

- 소득 변동 시 탄력 상환

4) 이자율·감면율 비교표(확정 범위)

※ 실제 적용은 개별 심사·채권자 동의 등 조건에 따라 달라질 수 있습니다.

| 제도 유형 | 적용 조건 | 약정 이자율 인하 | 원금 감면율(최대) | 기타 |

|---|---|---|---|---|

| 신속채무조정 | 연체 전·초기 | 30~50% 인하 | 취약계층 일부 감면 | 분할상환·이자 감면 병행 |

| 사전채무조정 | 연체 우려·30~90일 미만 | 개별 심사로 인하 | 취약계층 최대 ~30% | 소득 변화 반영 납부액 조정 |

| 개인워크아웃 | 연체 90일 이상 | 대략 30~70% 수준 | 미상각·취약계층 ~50% | 성실 상환 후 잔여채무 10% 추가 감면 |

| 자영업자 맞춤형 | 자영업자·폐업자 | 30일↓: ~50% / 31~89일: ~70% | 연체 90일↑ 상각채권 ~80% | 성실 상환 시 추가 감면 |

5) 기대 효과

가계

이자율 인하·원금 감면으로 월 상환 부담 완화 및 연체 위험 저감.

금융권

단기 회수액 감소 가능성이나, 제도권 내 재조정으로 부실 확산 완화와 장기 회수율 개선 기대.

거시경제

가처분소득 개선과 연체 관리 안정화. 건전성 관리와의 균형 필요.

6) 장점·한계·과제

장점

- 월 상환부담 경감

- 특례 상시화로 접근성↑

- 성실 상환 추가 감면

- 탄력 상환 허용

한계·과제

- 세부 적용일·산식은 공지 확인 필수

- 채권자 동의 등 변수

- 사각지대 최소화·홍보 강화 필요

7) 신청 대상·절차

대상

총부채·연체기간·소득/재산 상황에 따라 신속채무조정·사전채무조정·개인워크아웃·자영업자 맞춤형 중 선택. 취약계층·자영업자는 원금 감면율·이자율 인하에서 추가 혜택 가능.

절차

- 상담 예약: 신복위 콜센터 1600-5500, 홈페이지/앱

- 채무·소득 확인: 관련 서류 제출

- 조정안 마련: 이자율 인하·원금 감면·분할상환 설계

- 채권자 동의: 확정 이자율·감면율 결정

- 이행: 성실 상환 시 추가 감면 가능

8) 결론

신용회복위원회 채무조정은 확정 범위 내에서 이자율 인하와 원금 감면율로 상환부담을 낮춥니다. 핵심은 상시화, 취약계층·자영업자 강화, 인센티브, 탄력 상환이며, 세부 기준·적용일은 최신 공지를 확인하세요.

[참고문헌·출처]

- 대한민국 정책브리핑, 「취약계층 맞춤형 채무조정 지원 강화」, 2025.01.07. 바로가기

- 신용회복위원회 제도 안내: 신속채무조정/개인워크아웃. 바로가기

- 이데일리, 「신속·사전채무조정 상시화·맞춤형 강화」, 2025.06.29. 바로가기

- 파이낸셜뉴스(다음), 「취약계층·자영업자 원금감면 확대」, 2025.06.29. 바로가기

- 대한민국 정책브리핑·관계부처 보도자료(확정·시행 공지) 수시 업데이트. 바로가기

※ 세부 산식·적용일은 신복위 공지 및 약관을 최우선으로 확인하세요.