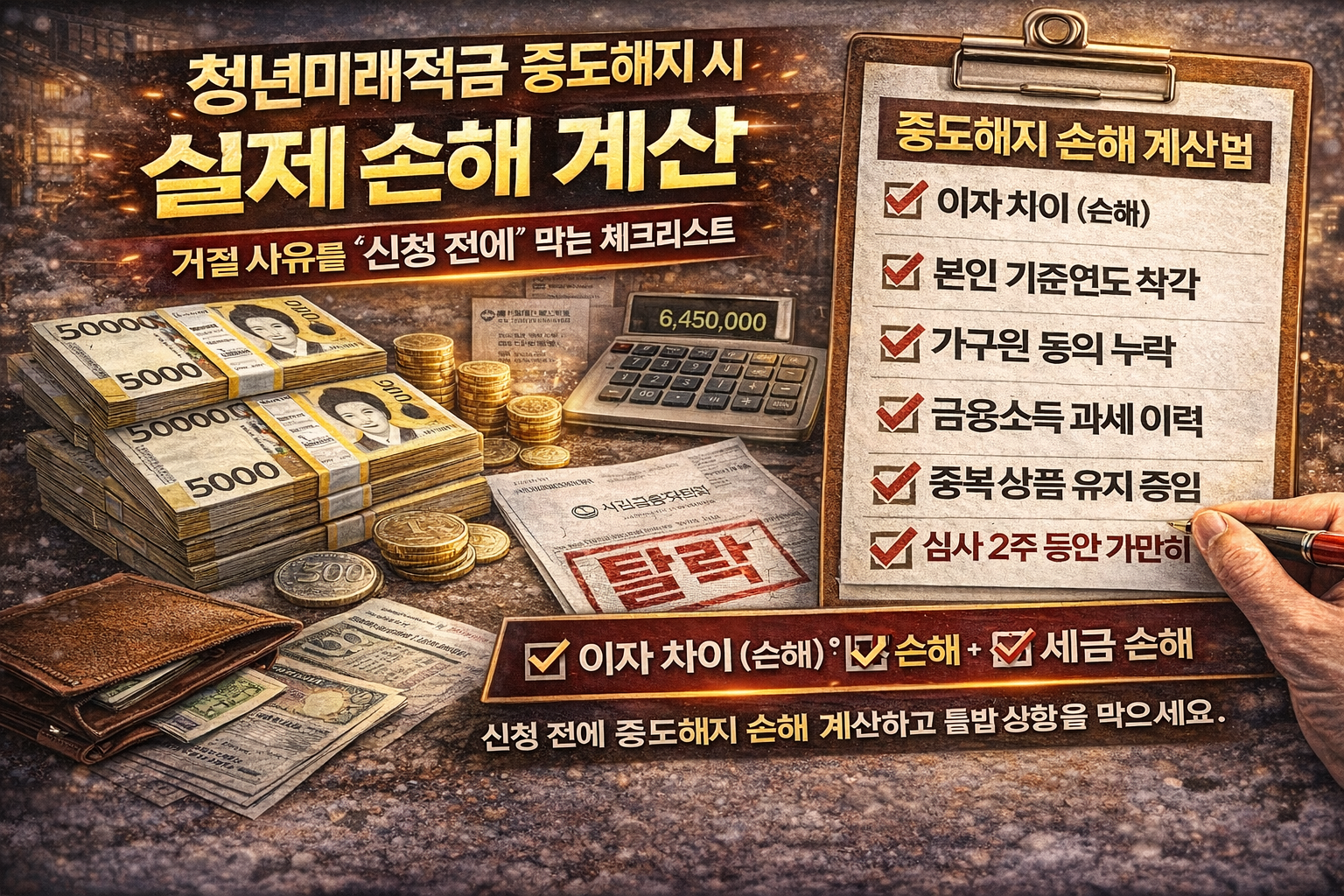

청년미래적금 중도해지 시 실제 손해 계산|“얼마나 잃는지” 3분 컷으로 끝내기“청년미래적금, 중도해지하면 진짜로 얼마나 손해일까요?”정책형 적금은 ‘금리’만 보면 안 됩니다. 정부기여금과 비과세가 얹히는 구조라서, 중도해지 순간 손해가 ‘이자 몇 만 원’이 아니라 혜택 전체가 꺾이는 손해로 커질 수 있습니다.문제는 많은 분들이 “어차피 중도해지하면 다 날아간다” 혹은 “3년짜리니까 대충 괜찮겠지”라고 감으로 판단한다는 점입니다. 오늘은 내 조건(월 납입액·기간·기여금 유형)만 넣으면 실제 손해가 숫자로 보이게 정리해드립니다.중도해지 손해는 “내 납입기간·기여금 유형”에 따라 달라집니다.계산 기준부터 먼저 확인하고, 불필요한 손해를 막아보세요.무료로 확인하러 가기 1) 청년미래적금 구조 요약|손해 계산은..